2008年の4月にダイハツ・ソニカという軽自動車を残価設定型の3年払いで契約、

3年後に36回払いで再分割ローンで乗り続け、

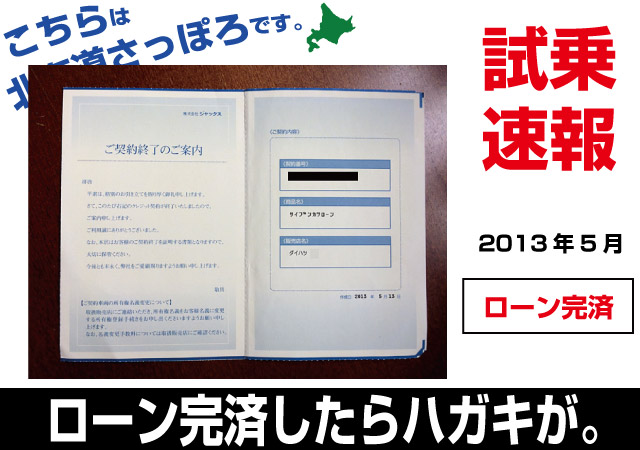

2013年にローンを完済しました。(*^^*)ジャックスから終了のハガキが届きました。(゚∀゚)ノ

目次でございます。

中古車のローン金利手数料について

新車を購入することに意味は無いと思う。

社会人になったばかりの時に、総額60万円で中古のミラ・ターボを購入し、

その後、新車のムーヴカスタムRSターボを購入して1年で売却、続いて新車のソニカRSリミテッドを購入。

手取り20万にも満たない給料で軽自動車とは言え、ターボ車&レーダークルーズコントロールのオプションを付けると支払い総額が180万円・・・。

今考えると、バカな買い物したものだと思います。若気の至りだとしても。今なら絶対に中古車を購入しますね。

合計72回払いが終了

知り合いのダイハツ店でソニカの契約をしました。

今も購入プランの一つとして存在している残価設定型で契約。36回ローンの3年です。

残価設定式プランは、新車をずっと乗り続けるかどうかわからない、でも新車に乗りたいという人向け。3年のローン契約が終了した時点で、そのまま売却するか、買取してローンを支払い続けるかという選択ができるもの。ただし、走行距離などの規定があるため少々面倒。

結局10年、今も乗り続けていたので金利の高い残価設定は選択を間違ったな~と思ってます。

で、2010年に残価の3年が終了して、乗り続けることを選択して残りの代金をさらに3年の36回払いでローンを組み直しました。

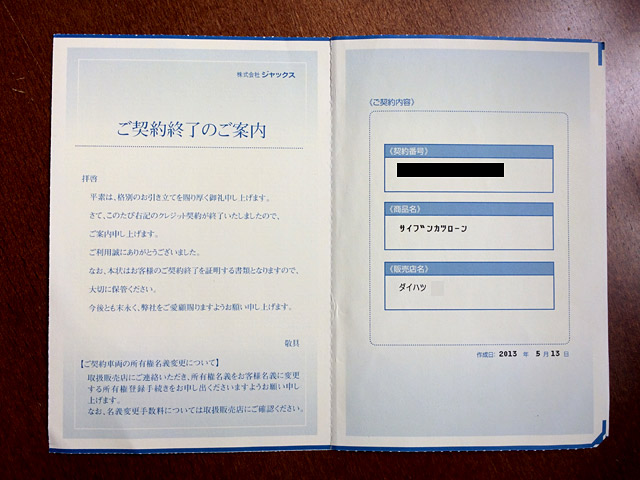

で、2013年に全て完済。以下のハガキが到着しました。

ご契約終了のご案内

ハガキの内容は以下の通り。

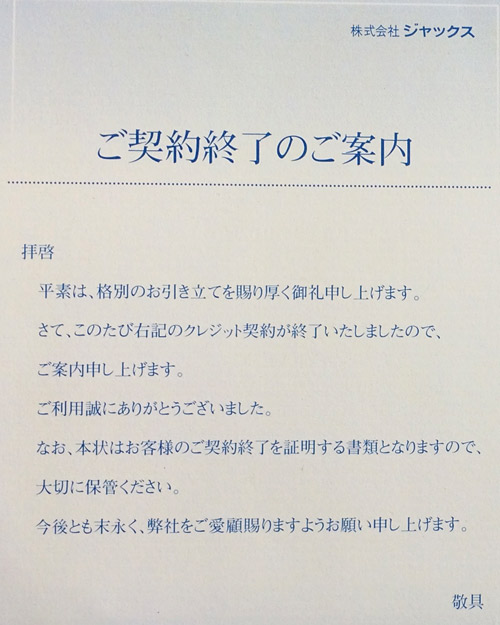

株式会社ジャックス

ご契約終了のご案内

拝啓、平素は、格別のお引き立てを賜り厚く御礼申し上げます。さて、このたび右記のクレジット契約が終了いたしましたので、ご案内申し上げます。ご利用誠にありがとうございました。

なお、本状はお客様のご契約終了を証明する書類となりますので、大切に保管ください。今後とも末永く、弊社をご愛顧賜りますようお願い申し上げます。敬具。

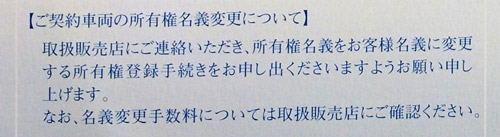

「 ご契約車両の所有権名義変更について 」

取扱販売店にご連絡いただき、所有権名義をお客様名義に変更する所有権登録手続きをお申し出くださいますようお願い申し上げます。なお、名義変更手数料については取扱販売店にご確認ください。

所有権解除については、車検証の所有者欄に中古車屋の名前が入っていたら、その店に電話して所有権を解除して欲しいんですがと連絡しましょう。1週間ほどで新しい車検証を郵送してくれます。

もう新車は買う必要がないと思う。

軽自動車は車検代も安いし、部品交換代も安いし、タイヤも小さいから安いし、オイル交換代もエンジンの排気量が小さいので安く済ませることが可能。燃費についてはそんなに良くない。

しかし、新車価格が高い。雪国だとターボの4WDを選ぶだけで150万円。消費税や諸費用を入れると170万円・・・。

私がクルマを購入しだした20年前、2000年辺りの中古車はどうかな?という品質や見た目のクルマが多かった。さらに機能や性能の割りに割高と感じることも。

ただ、静かさ・静粛性に関して言えば、1600ccもあれば普通に静かな車内です。丸目4灯のインテグラなどなど。

当時の軽自動車の中古はダメ

1998年 ( 平成10年 ) に軽自動車の規格が変更されて横幅が大きく車体も大きくなりました。それに伴い少しだけ車内のインテリアも良くなりました。静粛性についてはまだまだでしたが。

しかし、2000年当時で安い軽自動車というと7~8年落ちの軽自動車。当然規格前です。燃費は良くない、小さい、インテリアが安っぽい、剛性が弱い、遮音性は皆無。ABSもほぼゼロ。

軽自動車、中古車が買い時

2017年現在で、買い時でお得な中古車は2010年くらいになりました。さすがにこの年代の車になると造りがシッカリしていて満足度が1990年くらいとは比較にならないほど高いです。

軽自動車で言えば、CVTの熟成が進んでターボでなくても時速60km/hまでならそこそこ静かに走ることができるクルマも増えました。

4代目ムーヴ・5代目ムーヴ、スズキならダイハツに少し遅れて5代目のワゴンRが良いですね。それらのターボ車だと普通車に近い満足感を得られます。オススメです。

個人的には、ソニカとR1もおすすめ。ソニカは全グレードにターボが付いているにも関わらず燃費が良くスイスイ走ります。R1についてはグレードSにはスーパーチャージャー。そのほかはNAエンジンですが全グレード4輪独立懸架式サスペンションでその乗り心地は、最新の軽自動車よりも良いです。

普通車も、中古車が買い時

流石にレーダーブレーキ・アイサイトなどが装備されているクルマはまだまだ少ないのですが。

で、特に外車 ( ヨーロッパ車 ) がオススメ。

日本では時速100km/h以上のスピードで走ることができません。しかしヨーロッパにはアウトバーンという速度無制限の高速道路が存在します。安いクルマでも150km/hは当たり前。

よってヨーロッパのクルマというのは、そんな高速走行でも安心して走ることができるようにどのクルマもボディの剛性が軒並みカッチカチ。でも乗り心地は良いから不思議。例えるなら外車が鉄でなら日本車は割り箸、そのくらい乗ったらボディの硬さの違いを体感できます。特にヴィッツ。

昔からクルマの基本性能と静粛性が物凄く高いレベルにあるのがヨーロッパ車ですが、昔は故障やトラブルも多かった。そんな時期を過ぎたのが2010年。悪いクルマはすでに皆無。

さらに、外車というのはモデルチェンジすると値崩れがとても激しいのです。同年代の日本車よりも高性能・高品質なのに、中古価格がべらぼうに安いのも特徴です。買うなら外車。

特に買い安いのは、フォルクスワーゲンの6代目ゴルフ ( 2009年04月~2013年03月 中古 50万~100万、元は250万以上 ) 、

BMWの5代目3シリーズ ( 2005年04月~2011年12月 中古 50万~100万、元は300万以上 )

この2台が特にオススメです。

中古車のローン金利手数料について

中古車を購入する場合、現金一括で支払うことができるならそれが一番良いですが、ローン返済をする人の方が多いと思います。

中古車屋のローンは主にローン会社を利用しています。

- オリコ

- セディナ

- アプラス

- ジャックス

- 三菱UFJニコス

- イオンプロダクトファイナンス

中古車屋は中古車をオークション会場で購入してきますが、オークション会社がローン会社とズブズブな関係です。

- USS

- JU

- SAA

- TAA

- ホンダオートオークション

- AAAI小山

- JAA

- BCN

- CAA

- アライベイサイド

- ハナテン大阪

例えばJU ( ジェイユー ) は、全国各地にオークション会場を持っていますが、オリコカードで有名なオリコとズブズブです。

よって、オリコはJUオークション本社に対して、JU会員の中古車屋に対し強くオリコローンをすすめるようお願いします。その見返りとしてゴニョゴニョ。

タダでオリコを押してくれと言っても中古車屋は動きません。よって期間キャンペーンを客にバレないように定めて、オリコ契約を何件取ったら旅行をテレビをゲームを商品券をプレゼント!!というようなことを平気でやっています。

まぁ、その景品は現場の営業マンに渡されるのではなく大抵は涼しい部屋でのんびりゴルフの素振りをやっている中古車屋の社長がせしめているワケです。

また、ただローン契約を取れば良いというわけではなく、低い金利で契約した場合はポイントに加算されません。だから7% ~ 10%とべらぼうに高い金利で契約を迫る訳です。そんなもんに消費者が合わせる必要はコレっぽっちもありません。

また、私は中古車屋の経理事務を行っていたからわかるのですが、ローン件数や金利の高さは営業マンの営業成績ポイントに付けられます。低いと給料も低いし上司や社長に怒られます。だから高い金利を消費者に薦めてきますが、そんなもんに合わせる必要はコレっぽっちもありません。

また、ローン金額と金利に合わせて、中古車店にはローン会社よりキックバック・バックマージンが入金されます。客から購入代金をせしめて、さらに高い金利でローン契約した場合はバックマージンを客が中古車屋に払っていることに。こんなふざけたハナシはない。

かんたんなローン手数料の計算

例えば、100万円の中古車を購入する場合、金利が7%( 実質年利 )で、6年 ( 72回 ) の均等払いで支払うとすると、

出てくる数字は、1,000,000・0.07・6・72となります。あと 「 ÷2 」が出てきます。

実質年利0.07が6年分で、0.42

1,000,000×0.42=420,000

420,000÷2=210,000 ( 利息総額 )

1,000,000+210,000=1,210,000 ( 支払総額 )

1,210,000÷72=16,805 ( 月々支払 )

上記はカンタンな計算方法です。小さい誤差が生じますので予めご了承ください。ローンシュミレーター自動計算の場合は月々17,049となります。

では、金利手数料が2%( 実質年利 )ならどうでしょうか?

実質年利0.02が6年分で、0.12

1,000,000×0.12=120,000

120,000÷2=60,000 ( 利息総額 )

ローン手数料は15万円の差が付きました。

では、中古車の価格を200万円に設定すると?

実質年利7%の場合、

実質年利0.07が6年分で、0.42

2,000,000×0.42=840,000

840,000÷2=420,000 ( 利息総額 )

実質年利2%の場合、

実質年利0.02が6年分で、0.12

2,000,000×0.12=240,000

240,000÷2=120,000 ( 利息総額 )

ローン手数料は30万円の差が付きました。

ローン手数料は借りる場所で異なる

中古車屋で中古車を購入する場合、なにも中古車屋でローン契約を結ばずともOKなのを知ってました?

- 地方銀行

- 都市銀行

- 三井住友銀行・三菱東京UFJ・みずほ( メガバンク )

- 信用金庫 ( 信金 )

- 信販会社

- 労働金庫 ( ろうきん )

- ネット銀行

などで購入資金を借りることができます。

大抵は、1.8% ~ 3.5%でローン商品を用意しています。ということから、中古車屋で ( オリコ等の ) ローン契約するのは損と言えます。

流れとしては、

- 中古車屋で買いたい中古車を見つける。

- 営業マンと話す。名刺を貰う。

- ローンで見積もりを作ってもらう。

- 金利が高い場合、低くできないの?と軽く聞いてみる。

- 営業マンがチカラ不足の場合、銀行などでローン契約しますと伝える。

- 車を一応売約済み的なカタチで取り置きしてもらう。キープ。

- 銀行などの自動車ローンをやっているところへ中古屋でもらったローン見積もりを持参して出向く。※ ネット申込みも可能。

- ローンの説明を受ける。

- 申込みの審査を受ける。

- 後日、銀行などからローン審査OKお借り入れ出来ますの電話が入る。

- 再度出向いて、契約書にサイン。振込予定日を聞く。 ( 中古車屋に直接振り込んでもらうことも可能 )

- 中古車屋の担当営業マンにいついつ口座に振り込みますと伝える。

- 振り込む。

- 中古車屋の担当営業もしくは経理担当に振込を確認してもらうようお願いして電話を切る。

- 中古車屋から振込確認できました、と連絡が入る。

ローン手数料まとめ表

100万円の車を6年 ( 72回 ) で支払う場合の手数料は以下の通り。

| 実質年利 | 利息 | 支払総額 | 月々 |

|---|---|---|---|

| 10% | 300,000 | 1,300,000 | 18,055 |

| 9% | 270,000 | 1,270,000 | 17,638 |

| 8% | 240,000 | 1,240,000 | 17,222 |

| 7% | 210,000 | 1,210,000 | 16,805 |

| 6% | 180,000 | 1,180,000 | 16,388 |

| 5% | 150,000 | 1,150,000 | 15,972 |

| 4% | 120,000 | 1,120,000 | 15,555 |

| 3% | 90,000 | 1,090,000 | 15,138 |

| 2% | 60,000 | 1,060,000 | 14,722 |

| 1% | 30,000 | 1,030,000 | 14,305 |

1%というのは、フォルクスワーゲンなどの外車ディーラーが新車購入用として用意しています。日本のメーカーじゃまずやらないですね。外車ディーラーは金利で稼ごうというケチな真似はせず、そんなものよりも実際に購入してくれる人、乗ってくれる人を増やして、世間の目に付くようにして宣伝していくことで購入者を増やして利益を上げる方法を取っています。